Метод цены последующей реализации — метод, используемый при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица.

Метод цены последующей реализации основан на сопоставлении валовой рентабельности, полученной лицом, совершившим анализируемую сделку, при последующей реализации (перепродаже) им товара, приобретенного им в этой анализируемой сделке (группе однородных сделок), с рыночным интервалом валовой рентабельности.

Метод цены последующей реализации регулируется ст. 105.10 Налогового кодекса Российской Федерации (НК РФ).

Термин "Метод цены последующей реализации" на английском языке - "Resale Price Method".

Метод цены последующей реализации иногда сокращенно называют как МЦПР или МПР.

Метод цены последующей реализации называют также как 2-й метод, по его расположению в списке методов. указанных в п. 1 ст. 105.7 НК РФ.

Комментарий

Метод цены последующей реализации — один из методов, используемых при определении для целей налогообложения доходов (прибыли, выручки). Эти методы применяются для целей налогообложения контролируемых сделок.

Из предусмотренных законодательством методов приоритетным является метод сопоставимых рыночных цен. Другие методы, в том числе и метод цены последующей реализации, применяются только если применение метода сопоставимых рыночных цен невозможно либо если его применение не позволяет обоснованно сделать вывод о соответствии или несоответствии цен, примененных в сделках, рыночным ценам для целей налогообложения (п. 3 ст. 105.7 НК РФ).

В то же время, в одном случае метод цены последующей реализации имеет приоритет перед всеми другими методами – если товар приобретается в рамках анализируемой сделки и перепродается без переработки в рамках сделки, сторонами которой являются лица, не признаваемые взаимозависимыми. Указанный метод используется в случае, если лицо, осуществляющее перепродажу, не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень его валовой рентабельности.

Метод цены последующей реализации может быть использован также в случаях, когда при перепродаже товара осуществляются следующие операции:

1) подготовка товара к перепродаже и транспортировке (деление

товаров на партии, формирование отправок, сортировка, переупаковка);

2) смешивание товаров, если характеристики конечной продукции

(полуфабрикатов) существенно не отличаются от характеристик

смешиваемых товаров.

Пример

Организация Б приобрела товар у взаимозависимой организации А. Приобретенный по сделке товар организация Б реализовала невзаимозависимому покупателю В.

В этом случае применяется Метод цены последующей реализации. Для того, чтобы определить рыночную цену контролируемой сделки между А и Б Валовая рентабельность сделки по реализации товара организацией Б (в пользу В) сравнивается с валовой рентабельностью сопоставимых организаций (по отношению к организации Б).

Если валовая рентабельность Б, находится в пределах рыночного интервала рентабельности, для целей налогообложения признается, что цена по сделке между А и Б соответствует рыночной цене (п. 4 ст. 105.10 НК РФ).

Если валовая рентабельность Б, меньше минимального значения рыночного интервала рентабельности, то для целей налогообложения цена между А и Б определяется исходя из фактической цены реализации товара от Б в пользу В, за вычетом валовой рентабельности, которая соответствует минимальному значению интервала рыночной рентабельности (п. 5 ст. 105.10 НК РФ).

Если валовая рентабельность Б превышает максимальное значение рыночного интервала рентабельности, то для целей налогообложения цена между А и Б определяется исходя из фактической цены реализации товара от Б в пользу В, за вычетом валовой рентабельности, которая соответствует максимальному значению интервала рыночной рентабельности (п. 5 ст. 105.10 НК РФ).

Подход Метода цены последующей реализации в том, что для того, чтобы определить рыночную цену сделки между взаимозависимыми организациями (А и Б), берется фактическая цена сделки по продаже перепродавцом по сделке (Б) товара не взаимозависимому лицу (В), из которой вычитается рыночная рентабельность.

Если исходить из того, что цена между Б и В рыночная, то вычитая из нее рыночную рентабельность, действительно определим рыночную цену между А и Б.

То есть, при методе последующей реализации в качестве тестируемой стороны выступает взаимозависимый перепродавец (п. 6.2.6.1. Практическое руководство по трансфертному ценообразованию для развивающихся стран ООН).

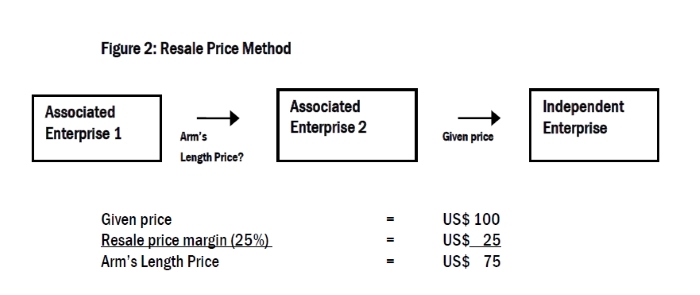

Схема Метода последующей реализации

Рисунок из п. 6.2.6. Практического руководства по трансфертному ценообразованию для развивающихся стран ООН.

При Методе последующей реализации за основу берется цена сделки между взаимозависимым перепродавцом (Associated Enterprise 2) и независимым покупателем (Independent Enterprise). Из этой цены исключается валовая рентабельность, которую должен получить перепродавец, чтобы покрыть свои расходы на продажу и управление и получить рыночный уровень прибыли. При определении уровня прибыли учитываются выполняемые перепродавцом функции и принятые им риски. Рыночной ценой между Associated Enterprise 1 и Associated Enterprise 2 признается цена между взаимозависимым перепродавцом (Associated Enterprise 2) и независимым покупателем (Independent Enterprise), уменьшенная на указанную валовую рентабельность.

При применении Метода последующей реализации требуется меньшая степень сопоставимости товаров (работ, услуг), так как анализируется прибыльность перепродавца, а не прямое сопоставление цен на товары (п. 6.2.6.2. Практического руководства по трансфертному ценообразованию для развивающихся стран ООН).

Трансфертная цена (между Associated Enterprise 1 и Associated Enterprise 2) определяется по формуле:

ТЦ = ЦП * (1-ВР)

где,

ТЦ - Трансфертная цена (цена между Associated Enterprise 1 и Associated Enterprise 2)

ЦП - цена перепродажи (цена между Associated Enterprise 2 и Independent Enterprise)

ВР - валовая рентабельность сопоставимой с Associated Enterprise 2 компанией.

Следует учитывать, что на результат метода влияет учетная политика сравниваемых компаний. Так, если сторона контролируемой сделки применяет один метод списания товаров, а другой независимый дистрибутор другой, то данные такого дистрибутора следует скорректировать.

При методе цены последующей реализации применяется показатель Валовой рентабельности (ст. 105.8 НК РФ).

Валовая рентабельность = Валовая прибыль (стр. 2100 Отчета о финансовых результатах) : Выручка от продаж (без учета акцизов и НДС) (стр. 2110 Отчета о финансовых результатах)

Порядок определения интервала рентабельности установлен ст. 105.8 НК РФ (см. Интервал рентабельности). Сам по себе статистический расчет очень похож на таковой для Метода сопоставимых рыночных цен. Только вместо рыночных цен сделок, в расчете указываются определенные значения рентабельности.

Последовательность действий при методе цены последующей реализации следующая:

1) Определяем валовую рентабельность сделки перепродавца (Б) исходя из фактически совершенных сделок по товарам, приобретенным по контролируемой сделке и реализованным независимому покупателю.

2) Находим организации, сопоставимые по отношению к перепродавцу (Б). Выборка таких организаций должна соответствовать требованиям ст. 105.8 (доля участия, отсутствие убытков и т.д.). Получаем бухгалтерскую отчетность по таким организациям.

Помимо данных по сопоставимым организациям могут использоваться данные по сопоставимым сделкам перепродавца с невзаимозависимыми покупателями.

3) Определяем интервал валовой рентабельности по сопоставимым организациям.

4) Сравниваем валовую рентабельность перепродавца (Б) с интервалом рыночной рентабельности по сопоставимым организациям.

В случае, если последующая реализация товара независимым лицам осуществляется по разным ценам, при определении интервала рентабельности в качестве цены последующей реализации товара используется средневзвешенная цена этого товара по всем таким сделкам (п. 3 ст. 105.10 НК РФ).

Результат сравнения рентабельности по сделке и рыночной рентабельности следующий (п. 4, 5 ст. 105.10 НК РФ):

Если валовая рентабельность лица, осуществляющего перепродажу, находится в пределах рыночного интервала рентабельности (определяется в порядке ст. 105.8 НК РФ), для целей налогообложения признается, что цена, по которой товар приобретен в контролируемой сделке, соответствует рыночной цене.

Если валовая рентабельность лица, осуществляющего перепродажу, меньше минимального значения рыночного интервала рентабельности (определяется в порядке ст. 105.8 НК РФ), для целей налогообложения принимается цена, примененная в контролируемой сделке, определяемая исходя из фактической цены последующей реализации товара и валовой рентабельности, которая соответствует минимальному значению интервала рентабельности.

Если валовая рентабельность лица, осуществляющего перепродажу, превышает максимальное значение рыночного интервала рентабельности (определяется в порядке ст. 105.8 НК РФ), для целей налогообложения принимается цена, примененная в контролируемой сделке, определяемая исходя из фактической цены последующей реализации товара и валовой рентабельности, которая соответствует максимальному значению интервала рентабельности.

Пример

Организация А реализовала товар взаимозависимой организации Б за 100 рублей. Организация Б реализовала этот товар компании, не связанной с группой за 150 рублей (валовая рентабельность 33.33% = 50 : 150).

Предположим, что рыночный интервал рентабельности сопоставимых сделок по перепродаже товаров составляет интервал от 20 до 22%.

Так как валовая рентабельность сделки Организации Б, превышает максимальное значение рыночного интервала рентабельности, то цена сделки по продаже товара Организацией А в пользу Б определяется как 150 – (150*22%) = 117 рублей.

Следует учитывать, что применение для целей налогообложения минимального или максимального значения интервала рентабельности производится при условии, что это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему Российской Федерации (п. 7 ст. 105.10 НК РФ).

Сопоставимость по сделкам и функциональная сопоставимость

При применении этого метода могут применяться два варианта:

Сопоставимость по сделкам - когда сравнивается валовая рентабельность по контролируемой сделке с валовой рентабельностью сопоставимых сделок. Например, перепродавец по контролируемой сделке может закупать те же или аналогичные товары у независимых поставщиков и продавать их независимым покупателям. Тогда определяется валовая рентабельность по таким сделкам и она применяется к контролируемой сделке. Причем, сделки с независимыми контрагентами перепродавца могли быть, к примеру, не приняты для метода СРЦ, так как товары не идентичны, но они вполне могут быть использованы для метода ПР, так при его применении не требуется полной идентичности товаров.

Сопоставимость по функциям - сравнивается валовая рентабельность перепродавца с валовой рентабельностью близкой по функциям с перепродавцом компанией. То есть в этом случае, проводится анализ валовой рентабельности не сделок, а сопоставимой компании в целом. При выборе сопоставимой компании важна идентичность функций, а не конкретных товаров. Например, рентабельность компании перепродающей велосипеды может сравниваться с рентабельностью компании продающий тележки или тачки, компании продающей стиральные машины с компанией, продающей сушилки. При этом цены на сам товар конечно же различаются, но уровень валовой рентабельности, если компании выполняют одинаковые функции, будет близким.

Вопрос подробно описан в п. 6.2.8. Практического руководства по трансфертному ценообразованию для развивающихся стран ООН.

Достоинства и недостатки Метода последующей реализации

+ Метод основан на рыночной цене спроса. Он позволяет правильно оценить рыночную цену, если нет четкой связи между понесенными затратами и ценой (т.е. когда спрос неэластичный).

+ Валовая рентабельность не учитывает коммерческие и управленческие расходы. Это означает, что применение метода не возлагает на перепродавца необоснованную прибыль, если, к примеру, он по тем или иным причинам несет повышенные расходы на продвижение товаров.

- Сложно найти данные по сопоставимым компаниям в силу различий в учетной политике

- МПР анализирует только одну сторону сделки (цену перепродавца), что может искажать полученный результат.

п. 6.2.10. Практического руководства по трансфертному ценообразованию для развивающихся стран ООН.

Определение из нормативных актов

Статья 105.10. Метод цены последующей реализации

1. Метод цены последующей реализации является методом определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности, полученной лицом, совершившим анализируемую сделку, при последующей реализации (перепродаже) им товара, приобретенного им в этой анализируемой сделке (группе однородных сделок), с рыночным интервалом валовой рентабельности, определенным в порядке, предусмотренном статьей 105.8 настоящего Кодекса.

2. Использование метода цены последующей реализации является приоритетным по сравнению с другими методами для определения соответствия рыночным ценам цен, по которым товар приобретается в рамках анализируемой сделки и перепродается без переработки в рамках сделки, сторонами которой являются лица, не признаваемые взаимозависимыми. Указанный метод используется в случае, если лицо, осуществляющее перепродажу, не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень его валовой рентабельности. Метод цены последующей реализации может быть использован также в случаях, когда при перепродаже товара осуществляются следующие операции:

1) подготовка товара к перепродаже и транспортировке (деление товаров на партии, формирование отправок, сортировка, переупаковка);

2) смешивание товаров, если характеристики конечной продукции (полуфабрикатов) существенно не отличаются от характеристик смешиваемых товаров.

3. В случае, если последующая реализация товара в сделках, совершенных в сопоставимых коммерческих и (или) финансовых условиях между лицом, осуществляющим перепродажу, и лицами (лицом), не являющимися (не являющимся) его взаимозависимыми лицами, осуществляется по разным ценам, при определении интервала рентабельности в качестве цены последующей реализации товара используется средневзвешенная цена этого товара по всем таким сделкам.

4. В случае, если валовая рентабельность лица, осуществляющего перепродажу, находится в пределах интервала рентабельности, определенного в порядке, предусмотренном статьей 105.8 настоящего Кодекса, для целей налогообложения признается, что цена, по которой товар приобретен в контролируемой сделке, соответствует рыночной цене.

5. В случае, если валовая рентабельность лица, осуществляющего перепродажу, меньше минимального значения интервала рентабельности, определенного в порядке, предусмотренном статьей 105.8 настоящего Кодекса, для целей налогообложения принимается цена, примененная в контролируемой сделке, определяемая исходя из фактической цены последующей реализации товара и валовой рентабельности, которая соответствует минимальному значению интервала рентабельности.

Если валовая рентабельность лица, осуществляющего перепродажу, превышает максимальное значение интервала рентабельности, определенного в порядке, предусмотренном статьей 105.8 настоящего Кодекса, для целей налогообложения принимается цена, примененная в контролируемой сделке, определяемая исходя из фактической цены последующей реализации товара и валовой рентабельности, которая соответствует максимальному значению интервала рентабельности.

6. В целях применения метода цены последующей реализации допускается использование данных информационно-ценовых агентств о ценах (интервалах цен) на идентичные (однородные) товары (работы, услуги) и определение интервала рыночной цены на идентичные (однородные) товары (работы, услуги) в целях применения указанного метода в порядке, предусмотренном пунктом 6 статьи 105.9 настоящего Кодекса.

7. Применение для целей налогообложения минимального или максимального значения интервала рентабельности в соответствии с пунктом 5 настоящей статьи производится при условии, что это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему Российской Федерации.

Рубрики:

Советуем прочитать

Правило вытянутой руки (arm's length principle)

Идентичные товары (работы, услуги)