Сопоставимые сделки — сделки сопоставляемые с анализируемой сделкой, если они совершаются в одинаковых коммерческих и (или) финансовых условиях с анализируемой сделкой.

Термин применяется для целей трансфертного ценообразования.

При этом, под анализируемой сделкой понимается сделка между взаимозависимыми лицами, которая подлежит проверке налоговым органом (см. Анализируемая сделка).

Под сопоставляемой сделкой понимается сделка, сторонами которой не являются взаимозависимые лица, которая применяется для определения рыночной цены анализируемой сделки (см. Сопоставляемые сделки).

Термин "Сопоставимые сделки" на английском языке - comparable transactions.

Комментарий

В случае, если налогоплательщики совершают так называемые контролируемые сделки (сделки с взаимозависимыми лицами, при соблюдении условий, указанных в НК РФ), то налоговый орган вправе сравнить цены по таким сделкам (именуются анализируемыми сделками) с рыночными ценами. Если фактическая цена контролируемых сделок отличается от рыночной, то налоговый орган вправе доначислить налог исходя из рыночной цены. При этом, рыночная цена должна определяться в сопоставимых коммерческих и финансовых условиях. Правила такой сопоставимости определены в ст. 105.5 НК РФ «Сопоставимость коммерческих и (или) финансовых условий сделок и функциональный анализ».

Для этих целей анализируемая сделка сопоставляется с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица. Такие сделки называются Сопоставляемые сделки.

Сопоставляемые сделки признаются сопоставимыми с анализируемой сделкой, если они совершаются в одинаковых коммерческих и (или) финансовых условиях с анализируемой сделкой.

Пример

Организация реализовала товар дочернему обществу. Сделка по поставке товара контролируемая.

Для определения налоговых последствий налоговый орган должен найти данные по сделкам, совершенным в близких коммерческих, финансовых условиях (сторонами которых не являются взаимозависимые лица). Такие сделки будут считаться сопоставимыми и, исходя из их цен, будут определяться налоговые последствия.

Сопоставимые сделки могут быть двух видов:

Внутренние сопоставимые сделки (Internal comparable transactions, анг.) - сделки одной из сторон контролируемой сделки с независимым контрагентом.

Внешние сопоставимые сделки (External comparable transactions, анг.) - сделки между независимыми контрагентами.

В России установлен приоритет внутренних сопоставимых сделок. Так, если у налогоплательщика имеются сопоставимые с анализируемой сделки с независимыми контрагентами, то налоговый орган не вправе использовать иную информацию для определения интервала рыночных цен (п. 6 ст. 105.6, пп. 1 п. 3 ст. 105.9 НК РФ).

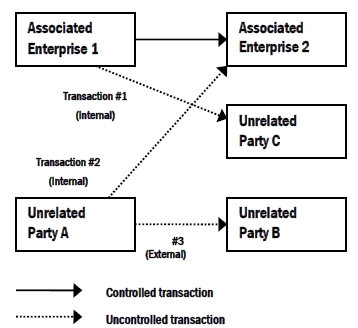

Пример

Associated Enterprise 1 является производителем велосипедов в Стране 1. Associated Enterprise 2 является импортером велисипедов в Стране 2, который приобретает велосипеды у взаимозависимого Associated Enterprise 1 и перепродает их невзаимозависимым дилерам в Стране 2.

Сделки 1 и 2 - внутренние сопоставимые, Сделка 3 - внешняя сопоставимая.

Пример из главы 6 Практического руководства по трансфертному ценообразованию для развивающихся стран ООН (UN Practical Transfer Pricing Manual for Developing Countries)

При определении сопоставимости сделок производится анализ следующих характеристик анализируемой и сопоставляемых сделок (п. 4 ст. 105.5 НК РФ):

1) характеристик товаров (работ, услуг), являющихся предметом сделки;

2) характеристик функций, выполняемых сторонами сделки в соответствии с обычаями делового оборота, включая характеристики активов, используемых сторонами сделки, принимаемых ими рисков, а также распределение ответственности между сторонами сделки и прочие условия сделки (функциональный анализ);

3) условий договоров (контрактов), заключенных между сторонами сделки, оказывающих влияние на цены товаров (работ, услуг);

4) характеристик экономических условий деятельности сторон сделки, включая характеристики соответствующих рынков товаров (работ, услуг), оказывающих влияние на цены товаров (работ, услуг);

5) характеристик рыночных (коммерческих) стратегий сторон сделки, оказывающих влияние на цены товаров (работ, услуг).

Эти характеристики полностью соответствуют установленным в международной практике. Они называются как "пять факторов сопоставимости" (five comparability factors, анг.) и именно эти характеристики сопоставимости указаны в 5.1.6. главы 5 Практическое руководство по трансфертному ценообразованию для развивающихся стран ООН (UN Practical Transfer Pricing Manual for Developing Countries).

Определение сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки осуществляется с учетом следующих условий (п. 5 ст. 105.5 НК РФ):

1) количества товаров, объема выполняемых работ (оказываемых услуг);

2) сроков исполнения обязательств по сделке;

3) условий платежей, применяемых в соответствующих сделках;

4) курса иностранной валюты, примененной в сделке, по отношению к рублю или другой валюте и его изменения;

5) иных условий распределения прав и обязанностей между сторонами сделки (на основании результатов функционального анализа).

Учет функций осуществляется с учетом материальных и нематериальных активов, находящихся в распоряжении сторон сделки. К основным функциям сторон сделки, которые учитываются при определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки, в частности, относятся (п. 6 ст. 105.5 НК РФ):

1) осуществление дизайна товаров и их технологической разработки;

2) осуществление производства товаров;

3) осуществление сборки товаров или их компонентов;

4) осуществление монтажа и (или) установки оборудования;

5) проведение научно-исследовательских и опытно-конструкторских работ;

6) приобретение товарно-материальных ценностей;

7) осуществление оптовой или розничной торговли товарами;

8) осуществление функций по ремонту, гарантийному обслуживанию;

9) продвижение на новые рынки товаров (работ, услуг), маркетинг, реклама;

10) хранение товаров;

11) транспортировка товаров;

12) страхование;

13) оказание консультаций, информационное обслуживание;

14) ведение бухгалтерского учета;

15) юридическое обслуживание;

16) предоставление персонала;

17) выполнение агентских функций, посредничество;

18) финансирование, осуществление финансовых операций;

19) осуществление контроля качества;

20) осуществление стратегического управления, в том числе определение ценовой политики, стратегии производства и реализации товаров (работ, услуг), объема продаж, ассортимента товаров (предлагаемых работ, услуг), их потребительских свойств, а также осуществление оперативного управления;

21) обучение, повышение квалификации сотрудников;

22) организация сбыта и (или) производства товаров с привлечением других лиц, располагающих соответствующими мощностями.

При определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки также учитываются следующие риски, принимаемые каждой из сторон сделки при осуществлении своей деятельности и оказывающие влияние на условия сделки (п. 7 ст. 105.5 НК РФ):

1) производственные риски, включая риск неполной загрузки производственных мощностей;

2) риск изменения рыночных цен на приобретаемые материалы и выпускаемую продукцию вследствие изменения экономической конъюнктуры, риск изменения прочих рыночных условий;

3) риск обесценения запасов, потерь товарами качества и иных потребительских свойств;

4) риски, связанные с утратой имущества, имущественных прав;

5) риски изменения курса иностранной валюты по отношению к рублю или другой валюте, процентных ставок, кредитные риски;

6) риск, связанный с безрезультатностью осуществления научно-исследовательских и опытно-конструкторских работ;

7) инвестиционные риски, связанные с возможными финансовыми потерями вследствие ошибок, допущенных при осуществлении инвестиций, включая выбор объектов для инвестиций;

8) риск нанесения ущерба окружающей среде;

9) предпринимательские (коммерческие) риски, связанные с осуществлением стратегического управления, включая ценовую политику и стратегию реализации товаров (работ, услуг);

10) риск невостребованности товара (риск по запасам, складской риск).

При определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки учитываются характеристики рынков товаров (работ, услуг), на которых совершаются сопоставляемые и анализируемая сделки. При этом различия в характеристиках рынков товаров (работ, услуг), на которых совершаются сопоставляемые и анализируемая сделки, не должны оказывать существенного влияния на коммерческие и (или) финансовые условия совершаемых на них сделок либо влияние указанных различий возможно устранить путем осуществления соответствующих корректировок (п. 8 ст. 105.5 НК РФ).

При определении сопоставимости характеристик рынков товаров (работ, услуг) учитываются следующие факторы (п. 9 ст. 105.5 НК РФ):

1) географическое место расположения рынков и их величина;

2) наличие конкуренции на рынках и относительная конкурентоспособность продавцов и покупателей на рынке;

3) наличие на рынке однородных товаров (работ, услуг);

4) предложение и спрос на рынке, а также покупательская способность потребителей;

5) уровень государственного вмешательства в рыночные процессы;

6) уровень развития производственной и транспортной инфраструктуры;

7) иные характеристики рынка, влияющие на цену сделки.

При определении сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок с условиями анализируемой сделки учитываются коммерческие стратегии сторон сопоставляемых и анализируемой сделок, к которым, в частности, относятся стратегии, направленные на обновление и совершенствование выпускаемой продукции, выход на новые рынки сбыта продукции (п. 10 ст. 105.5 НК РФ).

Особенности сопоставимости сделок по договорам займа, кредитного договора, договора поручительства или банковской гарантии

При сопоставлении условий указанных договоров учитываются также кредитная история и платежеспособность соответственно получателя займа, кредита, лица, обязательства которого обеспечиваются поручительством или банковской гарантией, характер и рыночная стоимость обеспечения исполнения обязательства, а также срок, на который предоставляется заем или кредит, валюта, являющаяся предметом договора займа или кредита, порядок определения процентной ставки (фиксированная или плавающая) и иные условия, которые оказывают влияние на величину процентной ставки (вознаграждения) по соответствующему договору (п. 11 ст. 105.5 НК РФ).

Корректировки в связи с различиями в сопоставляемых условиях сделок.

НК РФ предусматривает, что если коммерческие и (или) финансовые условия сопоставляемых сделок отличаются от коммерческих и (или) финансовых условий анализируемой сделки, такие сделки могут быть признаны сопоставимыми с анализируемой сделкой, если:

- различия между указанными условиями анализируемой и сопоставляемых сделок не оказывают существенного влияния на их результаты

- или если такие различия могут быть учтены с помощью применения для целей налогообложения соответствующих корректировок к условиям и (или) результатам сопоставляемых сделок или анализируемой сделки (п. 8 ст. 105.5 НК РФ).

Правила такой корректировки изложены в п. 12 ст. 105.5 НК РФ:

С учетом анализа условий сопоставляемых сделок (в соответствии с п. 4 ст. 105.5 НК РФ) осуществление корректировок для обеспечения необходимой степени сопоставимости условий сопоставляемых сделок с условиями анализируемой сделки производится ФНС, на основании следующих принципов:

1) доходы (прибыль, выручка) сторон сделки, не являющейся контролируемой, формируются с учетом используемых активов и принимаемых экономических (коммерческих) рисков в сложившихся на рынке товаров (работ, услуг) экономических условиях и отражают функции, выполняемые каждой стороной сделки в соответствии с условиями договора и обычаями делового оборота;

2) осуществление дополнительных функций, использование активов, существенно влияющих на величину доходов (прибыли, выручки), принятие дополнительных коммерческих (экономических) рисков сторонами сделки в соответствии с рыночной (коммерческой) стратегией при прочих равных условиях сопровождается повышением ожидаемых доходов (прибыли, выручки) по такой сделке.

Примеры ситуаций, когда цена сделки может быть рассчитана с учетом корректировок указаны в п. 6.2.2.5. Практического руководства по трансфертному ценообразованию для развивающихся стран ООН (UN Practical Transfer Pricing Manual for Developing Countries):

- имеются различия в типе и качестве товара (например, не марочное бразильское кофе и не марочное кенийское кофе);

- условия доставки;

- количество товара;

- характеристика товара (например, по контролируемой сделке поставляются велосипеды, подвергнутые модернизации, а по неконтролируемой сделке велосипеды реализуются без модернизации).

- условия договора (например, по контролируемой сделке товары поставляются с условием оплаты через 90 дней, а по неконтролируемой по предоплате);

- принятые риски;

- местонахождения рынка (например, компания реализует товар по контролируемой сделке в Южную Африку и по неконтролируемой сделке в Египет).

Примеры ситуаций, когда цена сделки не может быть рассчитана с учетом корректировок указаны в п. 6.2.2.6. Практического руководства по трансфертному ценообразованию для развивающихся стран ООН (UN Practical Transfer Pricing Manual for Developing Countries):

- уникальные и значимые по стоимости товарные знаки (например, вместо велосипедов компания продает часы. Причем по контролируемой сделке реализуются часы дорогой торговой марки, а по неконтролируемой сделке - немаркированные часы).

- существенные различия в товаре.

Некоторые положения международных документов

Международные документы ОЭСР и ООН не являются нормативными актами на территории России, но в этих документах содержится полезная информация по трансфертному ценообразованию. Поэтому я привожу некоторые важные положения этих документов по вопросу сопоставимости.

Информация о сопоставимых сделках, совершеных в иностранных государствах.

Сопоставимые сделки, совершенные в иностранных государствах не должны исключаться только потому, что они совершены за пределами страны. В случае, если в стране нет информации о сопоставимых сделках, то может браться информация о сопоставимых сделках, совершенных в иностранных государствах и использоваться в качестве источника, после проведения соответствующих корректировок (2010 OECD Transfer Pricing Guidelines para. 3.35 and para 3.38).

Процедура анализа сопоставимости сделок

Ниже приведены шаги, которые делаются на этапе анализа сопоставимых сделок. Эти шаги не являются исчерпывающими, и, скорее очерчивают общий подход. Указанные ниже процедуры не обязательно используются последовательно один за одним. В некоторых случаях, целесообразно возвращаться повторно к тем или иным процедурам:

Понимание значимых с экономической точки зрения особенностей отрасли, бизнеса налогоплательщика и контролируемых сделок:

5.2.1.1.1. Сбор основной информации о налогоплательщике

5.2.1.1.2. Анализ операций (сделок)

5.2.1.1.3. Оценка отдельной сделки или группы сделок

Проверка факторов сопоставимости контролируемых сделок:

5.2.1.2.1. Характеристики имущества или услуг, передаваемых по контролируемой сделке

5.2.1.2.2. Функциональный анализ контролируемой сделки

5.2.1.2.3. Договорные условия сделки

5.2.1.2.4. Экономические условия сделки

5.2.1.2.5. Бизнес стратегии (намерения) сторон

Выбор тестируемой стороны (если применимо)

Определение потенциально сопоставимых сделок - внешних и внутренних

Корректировки сопоставимых сделок, где это уместно

Выбор наиболее подходящего метода трансфертного ценообразования

Определение цены или прибыли (или интервала цен или прибыли) на основе правила вытянутой руки

Документирование анализа сопоставимости и его мониторинг

Текст на английском языке:

Understanding the economically significant characteristics of the industry, taxpayer’s business and controlled transactions

5.2.1.1.1. Gathering of basic information about the taxpayer

5.2.1.1.2. Transaction analysis

5.2.1.1.3. Evaluation of separate and/ or combined transactions

Examination of comparability factors of the controlled transaction

5.2.1.2.1. Characteristics of the property or service transferred

5.2.1.2.2. Functional analysis of the controlled transaction under examination

5.2.1.2.3. Contractual terms of transaction

5.2.1.2.4. Economic circumstances of transaction

5.2.1.2.5. Business strategies of parties

Selecting the tested party(ies) (if applicable)

Identifying potentially comparable transactions - internal and external

Comparability adjustments where appropriate

Selection of most appropriate transfer pricing method

Determination of an arm's length price or profit (or range or prices or profits)

Documentation of comparability analysis and monitoring.

Более подробно указанные выше шаги изложены в последующих разделах документа.

Сбор основной информации о налогоплательщике (5.3.1.1.)

На этом этапе определяются взаимозависимые лица, вовлеченные в контролируемые сделки, контролируемые сделки, информация о контролируемых сделках (характер товаров, услуг; тип используемых нематериальных активов; их стоимость, условия и т.д.) (п. 5.3.1.1.1.)

Анализ отрасли, конкурентов, экономической ситуации, условия государственного регулирования и иные аналогичные факторы (5.3.1.1.2.)

Информация о налогоплательщике из его ежегодных отчетов, рекламные материалов, новостных статей, исследований проведенных независимыми агентствами, заявлений руководства, внутренних отчетов (5.3.1.1.3).

Оценка отдельной сделки или группы сделок (5.3.1.3.)

В некоторых случаях, очень важно определиться с тем, проводить ли анализ по одной сделке или по группе связанных между собой сделок. Так, иногда анализ группы связанных между собой сделок может дать более достоверный результат, чем если анализировать сделки по отдельности.

Приводятся следующие примеры, когда сделки целесообразно анализировать по группе связанных между собой сделок:

Компания передает по лицензионного соглашению взаимозависимому производителю свое Ноу-хау. Кроме того, компания продает производителю комплектующие, которые используются при производстве готовой продукции с использованием Ноу-хау.

Другой пример, когда стороны заключили пакетные сделки (package deals), то есть когда одним договором предусматривается целая серия сделок, к примеру, лизинг, продажа и лицензионное соглашение.

В Вышеуказанных случаях анализ совокупности всех сделок должен дать более достоверный результат, чем если сделки анализировать порознь.

Функциональный анализ (5.3.2.2.)

(подробнее см. Функциональный анализ)

Именуется также как F.A.R. analysis, как абревиатура от ‘functions performed’ (выполняемые функции), ‘assets employed’ (используемые активы) и ‘risks assumed’ (принимаемые риски). Функциональный анализ является краеугольным камнем в трансфертном ценообразовании, так как выполняемые стороной функции, используемые активы и принимаемые риски определяют цену.

Функциональный анализ чрезвычайно важен при определении трансфертной цены. Суть этого анализа в том, чтобы определить как распределены между сторонами сделки функции, используемые активы и принимаемые риски. От такого распределения зависит рыночная цена. По общему правилу, чем больше сторона взяла на себя функций, использует активов и приняла рисков, тем больше должно быть ее прибыль по сделке (или возможные убытки). Функциональный анализ помогает выбрать тестируемую сторону (где это необходимо), наиболее подходящий метод ценообразования, сопоставимые сделки (компании) и, в конце концов, определить, соответствует ли прибыль (убытки) налогоплательщика выполненным им функциям, использованным активам и принятым рискам (5.3.2.3. - 5.3.2.4. Практического руководства по трансфертному ценообразованию для развивающихся стран ООН (UN Practical Transfer Pricing Manual for Developing Countries)).

Выбор потенциально сопоставимых сделок (компаний)

Сопоставимые сделки (компании) могут быть двух видов:

Внутренне сопоставимые - сделки одной из сторон контролируемой сделки с независимым контрагентом.

Внешне сопоставимые - сделки между независимыми контрагентами.

Внутренне сопоставимые сделки могут дать достаточную информацию для определения рыночной цены. В то же время, следует строго проверить сопоставимость условий сделки и, если необходимо, провести соответствующие корректировки.

Преимущества внутренне сопоставимых сделок

- Внутренне сопоставимые сделки могут быть прямо или тесно связаны с контролируемыми сделками, так как их стороной является тот же участник контролируемой сделки, а также применяются те же стандарты учета;

- Информация по сделки и ее условиям доступна;

- Анализ сопоставимости для налогоплательщика недорогой, так как не требуется использовать внешние источники информации.

Предупреждение о внутренне сопоставимых сделках

Внутренне сопоставимые сделки могут не дать достаточных доказательств рыночной цены, если условия сопоставляемой сделки существенно отличаются от контролируемой, например, по объему, условиям, географическому положению рынка и эти отличия не могут достоверно скорректированы.

Выбор сопоставимых сделок (компаний)

Существует два типа внешне сопоставимых данных.

Первый тип – сделки между двумя независимыми сторонами, которые не являются участниками контролируемой сделки. В этом случае может применяться метод сопоставимых рыночных цен (п. 5.3.4.5.);

Второй тип – сопоставимые компании, данные по которым могут применяться, к примеру, для метода сопоставимой рентабельности (п. 5.3.4.6.).

Рекомендуется пять шагов для определения сопоставимых сделок (компаний):

B.1 Определение пяти факторов сопоставимости контролируемой сделки;

B.2 Определение критериев поиска сопоставимых сделок (компаний);

B.3 Определение подхода к определению сопоставимых сделок (компаний);

B.4 Первичное определение сопоставимых сделок (компаний);

B.5 Последующая проверка и выбор сопоставимых сделок (компаний).

B.2 Определение критериев поиска сопоставимых сделок (компаний) (п. 5.3.4.11.);

Типичный процесс поиска сопоставимых сделок (компаний) может быть поделен на три фазы:

- Сопоставимость данных (первичное сопоставление) (database screening (primary screening), анг.) - определение вида (кода) отрасли, географическое положение, уровень рынка, иные виды деятельности и их соотношение, масштаб операций, независимость, финансы.

- Сопоставление количественных показателей (вторичное сопоставление) (quantitative screening (secondary screening), анг.) - сопоставление финансовой информации по сопоставимым сделкам в соответствующий период.

- Качественное сопоставление (третье сопоставление) (qualitative screening (tertiary screening), анг.) - применяются различные коэффициенты, соотношения, чтобы подтвердить или опровергнуть потенциально сопоставимые данные. С помощью коэфициентов определяют коридор допустимых значений (если потенциальная сделка ниже или выше установленных границ, то она исключается из выборки).

В п. 5.3.4.22. документа приводится пример такого коэффициента - доля расходы на заработную плату в операционных расходах (или, по выбору, в выручке от реализации).

B.3 Определение подхода к определению сопоставимых сделок (компаний)

Существует два основных подхода - метод добавления “additive” и метод исключения “deductive”.

Метод добавления (п. 5.3.4.25.) заключается в том, что составляется список потенциально сопоставимых сделок или компаний, которые совершают сопоставимые сделки, а потом по ним собирают информацию, позволяющую подтвердить или опровергнуть их сопоставимость.

Метод исключения (п. 5.3.4.26.) заключается в том, что формируется выборка в базах данных компаний. Сначала эта выборка формируется на основании наиболее широких критериев (та же отрасль, те же функции и т.д.), а затем, критерии ужесточаются, чтобы оставить наиболее сопоставимые сделки (компании).

Отмечается, что нередко используются оба подхода.

Важно документировать процесс выбора сопоставимых сделок (компаний), чтобы, в случае возможных споров с налоговым органом, можно было повторить эту процедуру. К примеру, если ужесточается критерий выборки при методе исключения, то следует отразить новые критерии поиска и полученную выборку.

B.4 Первичное определение сопоставимых сделок (компаний) - пп. 5.3.4.30. - 5.3.4.32.

При использовании баз данных сначала составляется максимально широкая выборка потенциально сопоставимых сделок (компаний). Это выборка в последующем может сокращаться, путем ужесточения критериев сопоставимости.

B.5 Последующая проверка и выбор сопоставимых сделок (компаний) - п. 5.3.4.33.

На этом этапе из максимально широкой выборки потенциально сопоставимых сделок (компаний), выбираются те, которые действительно сопоставимы. Для этого используются ужесточение критериев сопоставимости, сопоставление различных источников информации.

Определение из нормативных актов

Статья 105.5. "Сопоставимость коммерческих и (или) финансовых условий сделок и функциональный анализ" НК РФ

2. В целях настоящего Кодекса сопоставляемые сделки признаются сопоставимыми с анализируемой сделкой, если они совершаются в одинаковых коммерческих и (или) финансовых условиях с анализируемой сделкой.

3. Если коммерческие и (или) финансовые условия сопоставляемых сделок отличаются от коммерческих и (или) финансовых условий анализируемой сделки, такие сделки могут быть признаны сопоставимыми с анализируемой сделкой, если различия между указанными условиями анализируемой и сопоставляемых сделок не оказывают существенного влияния на их результаты или если такие различия могут быть учтены с помощью применения для целей налогообложения соответствующих корректировок к условиям и (или) результатам сопоставляемых сделок или анализируемой сделки.

Рубрики:

Советуем прочитать

Внутренние сопоставимые сделки - сопоставимые с анализируемой сделки налогоплательщика с лицами, не признаваемые взаимозависимыми.

Правило вытянутой руки (arm's length principle)

Идентичные товары (работы, услуги)

Однородные товары (работы, услуги)

Сопоставимые долговые обязательства перед иностранным лицом - долговые обязательства перед иностранным лицом, признаваемые сопоставимыми Налоговым кодексом Российской Федерации.